")

")

| Publication ahead of print | ||

|---|---|---|

| Journal |

Nat. Sci. Soc.

|

|

| DOI | https://doi.org/10.1051/nss/2026008 | |

| Published online | 6 avril 2026 | |

Les contrats de long terme d’électricité au prisme de la justice énergétique

Power purchase agreements in the light of energy justice

Sociologie de l’énergie, Université Toulouse 2 Jean Jaurès, UMR UTOPI, Toulouse, France

* Auteur correspondant : Cette adresse e-mail est protégée contre les robots spammeurs. Vous devez activer le JavaScript pour la visualiser.

Reçu :

3

Octobre

2024

Accepté :

16

Juin

2025

Résumé

Il est prévu que les contrats de long terme de vente directe (aussi appelés power purchase agreement ou PPA) remplacent en partie les aides étatiques telles que les obligations d’achat pour la production d’électricité renouvelable (EnR) française. Ces contrats sont également annoncés comme un moyen d’accélérer le développement des EnR. C’est au titre d’un « retard français » en la matière par rapport à des pays européens pionniers tels que l’Espagne que des dispositions juridiques ont été adoptées, ces dernières années, pour faciliter le recours à ces contrats en France. Dans le développement des PPA peu d’attention a été portée par les acteurs à la justice énergétique. Dans le contexte de fluctuation et de dérégulation des prix de l’énergie que nous connaissons actuellement, cette exigence paraît plus que jamais indissociable de la décarbonation du secteur énergétique envisagée par les pouvoirs publics. À qui bénéficient en majorité ces contrats aujourd’hui ? Pour quelles raisons ? Qu’est-il prévu de mettre en place pour en généraliser les bénéfices ? Ces contrats sont-ils un vecteur d’une territorialisation de la production et de la consommation d’EnR ? Pour répondre à ces questions, cet article analyse le développement de ces contrats et de leur cadre juridique à l’aune de trois piliers de la justice énergétique. Pour ce faire, il s’appuie sur une analyse documentaire dont une revue de presse, des débats parlementaires et des rapports, une analyse quantitative des PPA ainsi qu’une série d’entretiens avec des producteurs d’énergie renouvelable et des consommateurs signataires de PPA.

Abstract

Power purchase agreements (also known as PPAs) are set to partially replace state support mechanisms such as feed-in tariffs for French renewable electricity production. These contracts are also designed to accelerate the development of renewable energies. In recent years, legal provisions have been adopted to facilitate and encourage the use of these contracts in France, given that ‘France is lagging behind’ European pioneers such as Spain and Scandinavia. In the development of PPAs and the construction and reinforcement of their legal framework, little attention has been paid to energy justice. In the current context of fluctuating and deregulated energy prices, this requirement seems more than ever inseparable from the decarbonisation of the energy sector envisaged by the public authorities. Who benefits most from these contracts today? And why? What measures are planned to extend their benefits? Are these contracts a vehicle for territorialising RE production/consumption? To answer these questions, this article analyses the development of these contracts and the construction of the legal framework on which they are based, in the light of the three pillars of energy justice. To do so, it draws on a documentary analysis including a press review, parliamentary debates and reports, a quantitative analysis of signed and publicised PPAs, and a series of interviews with renewable energy producers and purchasers who have signed PPAs, including private companies and local authorities.

Mots clés : justice énergétique / contrat de vente d’électricité / service public d’électricité

Key words: energy justice / power purchase agreements / electricity utilities

© P. Chalaye, Hosted by EDP Sciences

This is an Open Access article distributed under the terms of the Creative Commons Attribution License CC-BY (https://creativecommons.org/licenses/by/4.0), which permits unrestricted use, distribution, and reproduction in any medium, except for commercial purposes, provided the original work is properly cited.

This is an Open Access article distributed under the terms of the Creative Commons Attribution License CC-BY (https://creativecommons.org/licenses/by/4.0), which permits unrestricted use, distribution, and reproduction in any medium, except for commercial purposes, provided the original work is properly cited.

En matière de transition énergétique, la politique française entend désormais s’appuyer sur la mise en place de contrats de long terme de vente directe d’électricité renouvelable négociés entre producteurs et consommateurs. Au terme d’une analyse qui mobilise l’étude de la littérature académique et spécialisée, celle des débats qui se sont tenus à l’Assemblée nationale et au Sénat autour de la loi relative à l’accélération de la production d’énergies renouvelables (APER) et des entretiens avec des acteurs de l’énergie, l’auteur montre que ces contrats vont bénéficier aux importants consommateurs d’électricité que sont les grandes entreprises, lesquelles entendent avant tout lutter contre l’instabilité des prix de l’énergie. Il lui apparaît aussi que les préoccupations de justice énergétique, sur lesquelles il s’est penché, ne sont, hélas, guère de mise. Ainsi, le « retard français » qu’il conviendrait de combler, aux dires des politiques qui ont milité et œuvré pour la mise en place de ces contrats, ne porte-t-il pas tant sur le déploiement de l’électricité renouvelable au sein des territoires que sur celui du libre jeu des oligopoles.

La Rédaction

« Je suis très étonnée de vous voir hostiles aux contrats de vente directe, qui constituent une réponse aux dysfonctionnements du marché européen […] caractérisé aujourd’hui par un haut niveau de volatilité et d’illiquidité ». C’est avec ces mots que la ministre de la Transition énergétique, Agnès Pannier-Runacher, justifiait, le 15 décembre 2022, devant l’Assemblée nationale, la promotion des contrats de vente directe d’électricité renouvelable (EnR), aussi appelés power purchase agreements (PPA), en tant qu’outil d’accélération du développement des EnR. Elle répondait ainsi à des interpellations de députés de gauche dont l’insoumis Maxime Laisney qui postulait, à l’inverse, que c’est à l’État d’assurer « la visibilité et stabilité des prix nécessaires » pour développer de manière « ambitieuse » et « planifiée » les énergies renouvelables. Ces deux positions opposées reflètent la marge d’interprétation qui existe sur les PPA présentés par les uns comme partie de la solution et par les autres comme partie du problème.

Les PPA sont des contrats de vente d’EnR à prix négocié sur le long terme – en général, entre 5 et 20 ans – passés directement entre un producteur et un ou des consommateurs finals. Ces contrats peuvent porter soit sur de nouvelles unités de production, soit sur des unités déjà existantes en sortie du dispositif d’obligation d’achat ou de complément de rémunération. Ils trouvent leur origine aux États-Unis et se sont développés rapidement en Amérique du Nord et en Amérique du Sud, où ils disposent de montages fiscaux avantageux cumulant exemptions fiscales et revenus issus de la vente d’électricité, notamment dans le solaire résidentiel, c’est-à-dire l’installation chez des ménages de panneaux solaires dont la propriété est à l’entreprise productrice qui verse un loyer en échange (CRE-E-Cube, 2022). En 2023, c’est l’Espagne qui, avec ses 13 gigawatts (GW) de capacité installée sous PPA, présente la plus grande capacité et le plus grand nombre de PPA en Europe. Outre l’abondance de sources d’EnR, cette primauté émane surtout de politiques de soutien telles que l’obligation pour les gros consommateurs (plus d’1 GW par an) d’avoir une part d’énergie minimum (10 %) fournie sous PPA ou encore un fonds de garantie public contre les risques de défaut de paiement des consommateurs (CRE-E-Cube, 2022). L’ensemble des pays nordiques, avec 11 GW de capacité installée sous PPA, ont aussi un marché fortement incitatif. Les GAFAM, en recherche de verdissement de leurs activités énergivores, dont le stockage de données dans les datacenters, y ont joué un rôle pionnier et moteur. Ils ont été attirés par le faible coût, l’abondance et la prévisibilité de l’approvisionnement en EnR, l’ouverture des marchés énergétiques, les conditions météorologiques favorables (températures froides), la stabilité gouvernementale et un ensemble de dispositifs financiers et (dé)régulateurs incitatifs (Patchell et Hayter, 2021 ; Sovacool et al., 2022). Parmi les dispositifs incitatifs, on trouve la facilité d’accès au réseau public de distribution pour les consommateurs et la possibilité de commercialiser des garanties d’origine, autrement dit des certificats d’énergie renouvelable qui garantissent la provenance de l’énergie aux consommateurs (Patchell et Hayter, 2021).

Jusqu’en 2020, la France faisait partie des pays d’Europe occidentale où les PPA étaient le moins développés et où le marché des PPA était le moins incitatif. Ce manque de développement est parfois expliqué par l’absence de soutien spécifique de la part des pouvoirs publics, la rentabilité des EnR garantie par l’État (notamment en raison d’aides directes), un mix énergétique déjà partiellement décarboné car fortement nucléarisé (CRE-E-Cube, 2022 ; Brault et al., 2023 ; Fontenelle et Lamoureux, 2023) et une impossibilité pour un producteur de contractualiser avec un consommateur en dehors d’un contrat de fourniture (Poupeau et al., 2024).

C’est en partie pour compenser le « retard français » par rapport aux autres pays européens que les pouvoirs publics ont mis en place, notamment via la loi visant à l’accélération de la production d’EnR (dite loi APER)1 de 2023, un cadre juridique visant à développer ces contrats (Brault et al., 2023). Ce cadre étend la possibilité, pour les producteurs, de contractualiser directement (ou via un agrégateur2 ou fournisseur) avec le consommateur final, possibilité jusqu’alors réservée, depuis 2017, à l’autoconsommation collective par le biais d’une personne morale organisatrice (Poupeau et al., 2024). Il inclut la possibilité, pour les consommateurs publics (notamment les collectivités locales), de contractualiser un PPA, l’autorisation de conjuguer un PPA avec un complément de rémunération, ou encore la création d’un fonds de garantie public de 68 millions d’euros contre les risques de défaut de paiement (Sia Partners et Alterna énergie, 2024).

Dans la construction et le renforcement de ce cadre juridique, peu d’attention a été portée à l’exigence pourtant indispensable de justice énergétique dans le contexte de fluctuation et de dérégulation des prix de l’énergie que nous connaissons actuellement. À qui bénéficient en majorité ces contrats aujourd’hui ? Pour quelles raisons ? Qu’est-il prévu de mettre en place pour en généraliser les bénéfices ? Ces contrats sont-ils un vecteur de territorialisation de la production/consommation d’EnR ? Le financement des EnR doit-il être (davantage) porté par le secteur public ou le secteur privé ? Pour répondre à ces questions, cette étude3, qui se base sur le cadre conceptuel de la justice énergétique, s’est construite sur une analyse documentaire (principalement via la presse, les rapports publiés et les procédures législatives ou réglementaires), une analyse quantitative des PPA et une série d’entretiens semi-dirigés. Cet article introduit, d’abord, le cadre analytique et la collecte des données. Il présente ensuite l’état des lieux des PPA. Avant de conclure, il discute enfin les différentes visions de cet instrument politico-juridique.

Approche analytique : la justice énergétique pour étudier un instrument juridique

La littérature sur les PPA est foisonnante et émane très largement d’acteurs favorables à leur développement. Pour leurs promoteurs, dans un contexte de marché de l’énergie partiellement dérégulé, les PPA permettent aux signataires (producteurs et consommateurs) de bénéficier de prix stables et prévisibles sur le long terme4. Ces contrats sont également décrits comme des moyens d’accélérer la « transition » vers les EnR et d’augmenter la résilience énergétique des territoires en leur garantissant un certain niveau d’approvisionnement énergétique, indépendant du marché. Dans un contexte de retrait de financement public, cette accélération repose sur l’apport de moyens de financement de nouvelles centrales d’EnR et sur la réhabilitation d’anciennes centrales « sans nécessiter de soutien de la part de l’État » (FNCCR, 2022, p. 5). Les PPA sont enfin présentés comme des outils d’aménagement du territoire puisqu’ils permettent d’intégrer les infrastructures énergétiques dans les schémas de développement territoriaux tels que le schéma régional de développement durable et d’égalité des territoires (France urbaine, 2022).

Certains juristes et économistes de l’énergie ont cependant pointé du doigt des limites aux PPA, en grande partie liées au fait qu’en France, comme ailleurs, la grande majorité de ces contrats est conçue par et pour le secteur privé (CRE-E-Cube, 2022). Tout d’abord, ces outils semblent peu adaptés au rythme de déploiement des EnR exigé par les trajectoires envisagées de décarbonation du secteur énergétique (Ambec et al., 2023 ; Fabra, 2023). Les PPA posent également de sérieuses questions de concurrence entre les acteurs, tant consommateurs que producteurs, notamment en raison du traitement préférentiel et de la confidentialité dont bénéficient les acteurs déjà engagés dans ce type de contrat par rapport aux acteurs « novices » (Gonand, 2023). C’est aussi partiellement en raison de règles concurrentielles trop contraignantes que les PPA semblent mal adaptés à leur utilisation par les acteurs publics locaux (Fontenelle et Lamoureux, 2023). Enfin, l’espace peu régulé dans lequel évoluent ces contrats semble peu compatible avec la prise en compte réelle des questions sociales et environnementales locales, en particulier dans le contexte de simplification des procédures d’autorisation environnementale pour les projets d’installation d’EnR – sous PPA ou non – que vise la loi APER (O’Shaughnessy et al., 2021). Analyser et évaluer les PPA au prisme de la justice énergétique permet de mettre à jour de manière plus systématique l’ensemble de ces limites, qui sont autant de manquements aux principes qui conditionnent une transition, socialement et écologiquement juste, vers les EnR.

La justice énergétique, en tant qu’outil méthodologique et normatif, propose à la fois des clefs de lecture et d’évaluation des politiques énergétiques et une lutte plus systématique contre les inégalités sociales et environnementales (Sovacool et Dworkin, 2015 ; Jenkins et al., 2016). Pour illustrer cet outil conceptuel, certains auteurs mettent l’accent sur les tensions qui peuvent émaner de la décarbonation annoncée de l’économie, celles, par exemple, provenant d’intérêts divergents entre les travailleurs des industries fossiles et les générations futures (Newell et Mulvaney, 2013). Cette littérature souffre néanmoins d’un manque important d’application empirique. L’essentiel des travaux porte sur l’évaluation des politiques publiques d’atténuation climatique et leurs impacts sociaux et environnementaux (Lormeteau, 2021 ; Streimikiene et al., 2022), les expérimentations d’énergie « citoyenne » telles que les communautés énergétiques (Hanke et al., 2021), le déploiement de technologies spécifiques (Osička et al., 2023), la participation communautaire dans des projets locaux d’EnR (Lacey-Barnacle, 2020), la répartition sociodémographique des technologies (Brown, 2022) ou encore les préconisations émanant des mouvements sociaux et climatiques (Pearse, 2016). Parmi les différentes dimensions de la justice énergétique, nous en retenons trois : l’accélération du développement des EnR pour l’ensemble des acteurs (Szulecki et Overland, 2020) ; la progressivité du modèle financier ajustée tant aux dommages induits qu’aux profits générés (Heffron et Fontenelle, 2023) ; et la démocratisation des choix énergétiques, particulièrement à l’échelle locale (Droubi et al., 2022). Ces trois dimensions offrent un diagnostic des PPA quant à leurs implications environnementales (sont-ils un outil d’accélération de la transition vers les EnR ?), socio-économiques (proposent-ils un mode de financement juste ?), et politico-territoriales (permettent-ils une territorialisation juste du développement des EnR ?).

Trois types de sources ont été analysés (Chalaye, 2025)5 pour comprendre de quelle manière les PPA s’ancrent ou non dans la justice énergétique : des articles de la presse scientifique, généraliste et spécialisée (à travers la plateforme Europresse) qui traitent des contrats de vente d’électricité ; les débats, en 2022, à l’Assemblée nationale et au Sénat autour de l’adoption de la loi APER ; et une série d’entretiens avec 15 acteurs énergétiques (présentés dans le tableau 1) particulièrement actifs sur la question des PPA.

Une analyse de nature quantitative conduite à partir d’une revue et d’une veille dans les médias a permis de révéler les principales caractéristiques du développement des PPA : leur nombre, la capacité et la puissance installées, la durée des contrats, le type de consommateurs et de producteurs contractants, les sources d’énergie contractualisées, les types d’infrastructures en jeux (nouvelles, réhabilitées, ou les deux), ainsi que l’état d’avancement après signature du contrat. Une analyse qualitative, basée essentiellement sur les débats et les procédures parlementaires ainsi que sur les entretiens, a complété l’analyse quantitative en apportant des éléments contextualisés d’argumentaire d’ordre politique ou juridique.

À notre connaissance, il n’y a pas de travaux qui interrogent un ou des objets juridiques contractuels sous l’angle de la justice énergétique, qui plus est lorsqu’il s’agit d’un instrument de marché de ce type adopté dans plusieurs pays de manière relativement uniforme (Ambec et al., 2023). Ces objets, qui s’appliquent à plusieurs types de technologies de production et sur le long terme, sont pourtant des éléments structurants des transformations des systèmes énergétiques. Ainsi, un remplacement total ou partiel des dispositifs d’aide publique par des financements privés n’est pas anodin car il a une incidence sur le rythme du développement des EnR ainsi que sur le financement du réseau et des infrastructures nécessaires (Ambec et al., 2023). Cet article ne prétend pas ajouter des éléments au débat théorique et conceptuel autour de la justice énergétique et de ses applications. Il se place plutôt dans l’approche des études et analyses des politiques publiques en questionnant un objet juridique spécifique, de sa construction à son application (ou vice versa lorsque la construction juridique succède à la pratique), en passant par le portage politique dont il bénéficie.

Entretiens semi-dirigés conduits en 2023-2024.

État des lieux des PPA en France

De quoi parle-t-on lorsqu’on parle de PPA ? L’analyse quantitative des PPA signés et rendus publics en France permet de rendre compte des tendances générales de ces contrats. Entre le premier PPA signé en 2019 et août 2024, on dénombre 91 PPA annoncés publiquement. Si l’on regarde uniquement le nombre de PPA par année, il y a eu deux pics de signatures en 2021 et 2023 avec respectivement 23 et 24 PPA. La figure 1 montre la dynamique de conclusion des PPA par année entre 2019 et août 2024.

La seule conclusion qui puisse être tirée de ces données est que la conjoncture des prix de l’électricité sur le marché semble avoir un impact sur le nombre de PPA. Les années 2021, 2022 et 2023 sont, en effet, marquées par une instabilité et une augmentation importante du prix spot, le prix de l’électricité sur le marché à court terme, du jour même pour le lendemain, pour ne prendre que cette variable, avec, par exemple, un pic au-dessus de 600 € le MWh en août 2022, vingt fois supérieur au prix moyen habituel (RTE, 2024).

Lorsque la capacité des PPA est mentionnée, ce qui n’est pas systématiquement le cas, c’est en 2021 qu’elle bat un record, atteignant 1 013 mégawatts (MW) installés en une année, pour un total cumulé connu de 2 881 MW en août 2024. La figure 2 représente la capacité contractualisée entre 2019 et août 2024.

On observe un pic en 2021 avec plus de 1 000 MW contractualisés en une année, ce qui montre une convergence avec l’augmentation du nombre de PPA documentée dans la figure précédente. Concernant la durée des PPA, plus de la moitié sont de longue durée (égale ou supérieure à 15 ans), tandis qu’une partie relativement faible a une courte durée (5 ans ou moins). La figure 3 montre le détail de la durée des PPA.

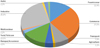

Ces données révèlent une grande hétérogénéité dans la durée des contrats, allant de 3 ans pour des contrats courts effectués en partie par des acteurs tels que des banques, comme la Société Générale, qui ne souhaitent ou ne peuvent pas s’engager sur le long terme, à 25 ans et plus pour des contrats de très long terme pour des acteurs d’infrastructures de transport (aérien, ferroviaire) ou de fourniture d’énergie (Enercoop) qui ont une vision de long terme de leur besoin énergétique et une capacité d’engagement financier pérenne. Concernant le type de secteurs consommateurs, il y a une distinction lorsque l’on compare le nombre de PPA et la capacité contractualisée (Fig. 4 et 5).

Pour ce qui est du nombre de PPA, le commerce, avec des entreprises de la grande distribution comme Auchan Retail, Les Mousquetaires, Leclerc et Carrefour, représente un peu plus du quart du nombre total de PPA, devant l’industrie, les fournisseurs d’énergie et le secteur des nouvelles technologies et des communications. Lorsque l’on prend en compte la capacité, c’est l’industrie (Renault arrivant largement en tête) qui domine, suivie du service public (l’armée, notamment), du commerce et enfin du transport (la SNCF arrivant largement en tête dans cette catégorie).

Pour ce qui est du type de producteurs contractualisant des PPA, il est essentiellement dominé en termes de capacités par des gros producteurs même si un certain nombre de petits producteurs parviennent à obtenir des contrats de moindre capacité. La figure 6 représente les producteurs contractualisant sous PPA en fonction de la capacité totale cumulée en 2024.

Les PPA sont dominés par Voltalia, un acteur important de l’énergie solaire, avec près de 800 MW cumulés en 2024. Viennent ensuite des producteurs non spécialisés dans les EnR, comme EDF (branche EDF Renouvelables) avec près de 600 MW et TotalEnergies avec plus de 200 MW. À eux seuls, ces trois groupes contractualisent autour de 50 % de la production totale sous PPA. Concernant la source d’énergie contractualisée, les figures 7 et 8 témoignent respectivement du nombre et de la capacité totale cumulée (en MW) des PPA.

Le solaire apparaît comme la source principale du recours au PPA avec 56 % du nombre de PPA et, de manière encore plus marquée, 70 % de la capacité totale cumulée. Il est suivi par l’éolien avec 27 % (en nombre) et 26 % (en capacité). Loin derrière viennent les sources multiples, l’hydroélectricité et la géothermie.

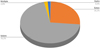

Lorsqu’il s’agit de comparer le type d’infrastructures, on peut distinguer les contrats engageant la construction de nouvelles centrales d’EnR par le ou les producteurs et les contrats relatifs à des infrastructures existantes qui sont, le plus souvent, en sortie de contrat de tarif d’achat avec EDF. Les contrats portant sur de nouvelles infrastructures représentent 38 % des contrats référencés et ceux sur des infrastructures existantes, 21 %. À noter que 1 % des contrats portent sur les deux, c’est-à-dire sur des infrastructures nouvelles et existantes. Pour 40 %, la question de l’infrastructure n’est pas rendue publique.

La première leçon à tirer de cet état des lieux des données connues des PPA est qu’ils sont en progression constante depuis 2019 tant en nombre de contrats signés qu’en capacité contractualisée. Ces contrats sont marqués par une grande diversité de durée, de type de producteurs et de secteurs consommateurs et de capacité, même s’ils sont dominés par des gros acteurs, surtout pour les contrats de longue durée. Certains de ces acteurs ont contractualisé plusieurs PPA pour une capacité importante, ce qui indique l’existence de potentielles inégalités quant à l’accès aux PPA, avec une prime aux gros consommateurs et producteurs énergétiques déjà investis dans ce type de contrat. Enfin, les PPA ne semblent pas singulièrement changer la donne en termes de création de nouvelles centrales d’EnR ou de sources d’EnR. Ils portent, en effet, parfois sur d’anciennes centrales et concernent les deux principales sources d’EnR avec un avantage pour le solaire.

|

Fig. 1 Nombre de PPA signés par année (source : Chalaye, 2025). |

|

Fig. 2 Capacité (exprimée en MW) par année et cumulée (source : Chalaye, 2025). |

|

Fig. 3 Nombre de PPA en fonction de leur durée (source : Chalaye, 2025). |

|

Fig. 4 Type de secteurs consommateurs en pourcentage du nombre de PPA (source : Chalaye, 2025). |

|

Fig. 5 Type de secteurs consommateurs en pourcentage de la capacité (en MW) des PPA (source : Chalaye, 2025). |

|

Fig. 6 Producteurs contractualisant sous PPA en fonction de la capacité totale cumulée en 2024 (source : Chalaye, 2025). |

|

Fig. 7 Source d’énergie en pourcentage du nombre de PPA (source : Chalaye, 2025). |

|

Fig. 8 Source d’énergie en pourcentage de la capacité totale cumulée, en MW (source : Chalaye, 2025). |

Des visions différentes du rôle des PPA

Aux trois questions qui guident l’analyse des PPA à la lumière de la justice énergétique – les PPA comme accélérateurs du développement des EnR, outils de financement juste et outils de territorialisation –, trois positions des acteurs étudiés et interrogés se distinguent nettement dans les différentes sources documentaires explorées. Ces trois positions sont résumées dans le tableau 2.

La première position priorise une accélération des EnR coordonnée par l’État pour favoriser un service public de l’électricité dans lequel les mécanismes de marché n’ont pas leur place, ou alors marginalement. Lutter contre l’inégal accès au développement des EnR est, dans ce cas, central. Cette position est principalement tenue au niveau parlementaire par les partis de gauche, au premier rang desquels la France insoumise et le Parti communiste français, et, en dehors, dans la sphère médiatique notamment, par des syndicats de travailleurs de l’énergie comme SUD Énergie et la CGT Mines-Énergie (Chalaye, 2025). Dans une moindre mesure, les groupements de collectivités territoriales (FNCCR, France Urbaine) peuvent partager des éléments de cette position, par exemple, sur la question de l’égal accès. Le député insoumis Matthias Tavel affirmait ainsi, en 2022, à l’Assemblée nationale que le « système de vente de gré à gré est de nature à remettre en cause l’égal accès à l’énergie, puisque chaque contractant aura un prix et un droit d’accès différenciés au marché ». Plus directement, le sénateur communiste Fabien Gay affirmait, la même année, devant le Sénat, que « [l]es PPA, c’est une libéralisation du secteur de l’énergie » dans laquelle les grandes entreprises peuvent s’engager et négocier un prix compétitif sur le long terme, capacité que n’ont ni les particuliers ni les petites et moyennes entreprises. Un représentant d’EDF renouvelables affirme en outre que les PPA n’accéléreraient en rien le développement des EnR et ne feraient que « réserve[r] la production de certaines centrales à certains groupes de consommateurs » (Entretien EDF Renouvelables). D’après cette position, la question des PPA ne répond donc ni au besoin d’accélération des EnR ni à un modèle financier juste. Quant à la question de la territorialisation du développement des EnR, elle est également problématique au titre de l’équité. Un représentant de France Urbaine, pourtant soutien actif des PPA pour les collectivités territoriales, explique que ces derniers, comme beaucoup de mécanismes d’achat d’électricité, « ne sont pas forcément accessibles à des petites collectivités » et aux « résidentiels » car ils « demandent une grande capacité d’ingénierie achat », étant donné les importants volumes contractés (Entretien France Urbaine). La transition vers les EnR repose, en effet, sur des procédés sophistiqués d’intermédiation entre des acteurs d’un ou de plusieurs territoires (Durand et Landel, 2020). Dit autrement, les PPA, comme tout instrument requérant une compétence technique et financière importante, pourraient bien acter une rupture avec le principe d’égal accès à l’électricité entre les territoires (CESER Nouvelle Aquitaine, 2023, p. 104). À l’opposé de la logique de marché de laquelle découlent les PPA tant en termes de production que de consommation, cette position soutient « un système public de planification » énergétique qui « rémun[ère] les producteurs sur la base d’une grille tarifaire simple et équitable pour tous les consommateurs » (Debrégeas, 2022, p. 1).

S’inscrivant nettement en contraste avec la position précédente, la deuxième position soutient pleinement la logique et les mécanismes de marché pour financer le développement des EnR. Ici, le rôle de l’État est marginal et les accords entre producteurs et consommateurs finals priment. Cette position est centrale dans la politique gouvernementale actuelle en France et en Europe avec l’ouverture progressive au marché du financement des centrales de production électriques, notamment dans les EnR (Bernier, 2023). Cette position est également soutenue dans la sphère médiatique par les importants groupes industriels signataires de ce type de contrat et producteurs d’EnR (Chalaye, 2025). Pour les PPA, il ne s’agit pas tant d’accélérer le développement des EnR que de répondre à un problème – l’instabilité des prix de l’électricité – en créant de nouvelles opportunités économiques. La ministre Agnès Pannier-Runacher affirmait en 2022 devant le Sénat que « [t]ous [les PPA] permettent de dégager des financements à long terme » et « d’établir un lien physique entre la consommation et la production », ce qui répond à la problématique d’instabilité du prix. Il s’agit aussi potentiellement de remplacer la centralité de la puissance publique, en particulier sa capacité régulatrice, par des acteurs privés qui peuvent projeter à long terme leurs besoins et leurs capacités de production énergétiques et ainsi se protéger de l’instabilité des prix (Bernier, 2023). À ce titre, le sénateur républicain Daniel Gremillet propose en 2022 que la Commission de régulation de l’énergie (CRE) joue un rôle davantage informatif que régulateur en lui missionnant la réalisation d’« un bilan des transactions liées à des contrats de vente directe d’électricité ». La logique qui prime dans cette position est la compétition entre les acteurs du marché de l’électricité, de la production à la consommation finale. Comme pour tout marché, les PPA donnent une prime aux acteurs qui y sont déjà intégrés (LaBelle, 2017). Certains acteurs ont déjà développé une capacité et une relation de confiance avec des partenaires sur les PPA. C’est le cas de Métro France qui a été pionnier dans ce domaine en signant, dès 2019, un PPA avec le producteur d’énergie éolienne Eurowatt et a pu ainsi, comme l’indique un représentant énergie de Métro France, « négocier la prolongation et avoir [l]e privilège d’avoir un PPA avec Eurowatt » (Entretien Métro France). La question du coût de l’énergie pour les particuliers et les entreprises à faible et variable consommation énergétique n’est pas vraiment abordée par cette position. Autre angle mort, les éventuels reports de financement de production et de transmission que les PPA induiraient sur les « petits » acteurs énergétiques qui n’en sont pas signataires ne constituent pas non plus un sujet. La logique de proximité, elle, comme outil de « valorisation » du territoire, est de première importance dans cette position. Un représentant du groupe énergétique Engie indique à ce titre qu’« il y a une volonté [partagée] de faire quelque chose qui est sur le territoire » (Entretien Direction Clients Engie). Territorialiser l’énergie, tout comme accélérer le développement des EnR ou construire un modèle financier juste, n’est donc pas une priorité en soi, mais plutôt la construction d’une plus-value pour les acteurs (entreprises, collectivités, mais aussi producteurs) du marché. Seul problème sur le plan de la territorialisation de l’énergie, dans la logique de marché, il n’est envisageable de réserver une production d’EnR à une consommation que virtuellement – et non physiquement –, par exemple, à travers le mécanisme de garantie d’origine (Chalaye et al., 2023).

La troisième position, en prônant un marché régulé par l’État et en fléchant les dispositifs publics et/ou privés vers l’accélération du développement des EnR, se place entre les deux positions précédentes. Elle est adoptée dans le cadre parlementaire par le parti Les Écologistes et la branche régulatrice du parti Renaissance. En dehors du cadre gouvernemental et parlementaire, les regroupements de collectivités territoriales spécifiquement (FNCCR) sur les questions énergétiques ou plus généraux (France Urbaine) soutiennent également cette position. Sur le plan de l’accélération, le sénateur écologiste Ronan Dantec, en 2022 lors des débats sur la loi APER, voit dans les PPA le moyen de « sécuriser les banques pour débloquer des financements et accélérer le développement [des EnR] » et ainsi de « donner la possibilité de mobiliser beaucoup plus d’argent ». La question des inégalités potentiellement générées par les instruments de marché, dont les PPA, n’est pas clairement tranchée. Le député écologiste Charles Fournier défend, en 2022, l’idée que les PPA « sont au service des territoires et des entreprises, et permettent de sortir de la folie du marché européen de l’énergie », tout en évoquant un nécessaire « encadrement » pour qu’ils n’aggravent pas les inégalités. Le sénateur centriste Patrick Chauvet, lors des débats sur la loi APER, soutient une « autorisation de fourniture » pour que « le soutien privé aux projets d’énergies renouvelables n’évince pas celui public ». À propos de l’addition d’instruments visant à accélérer le déploiement des PPA, un représentant de l’association France Renouvelables explique que les zones d’accélération des EnR seront un excellent outil pour « pouvoir aller [y] signer des PPA » en « lev[ant] ou limit[ant] le nombre de contraintes » (Entretien France renouvelables). Cette position est largement soutenue par des collectifs d’acteurs publics locaux comme la Fédération nationale des collectivités concédantes et régies (FNCCR) ou France urbaine, qui ont d’ailleurs conjointement proposé ou soutenu des amendements visant à faciliter l’accès des PPA aux collectivités territoriales. Ils ont notamment insisté sur la nécessité d’une procédure simple et claire de contractualisation pour les collectivités, d’une préférence pour la production locale (critère géographique) et d’une obligation pour les PPA d’être systématiquement associés à la construction de nouvelles centrales (critère d’additionnalité). Un représentant de la FNCCR estime que de tels critères devraient pouvoir être mentionnés explicitement dans les appels d’offres (Entretien FNCCR). Certains de ces amendements, par exemple, celui portant sur la possibilité pour les collectivités locales de contractualiser des PPA, ont été reçus et figurent désormais dans la loi APER. En dépit de ces évolutions, en juin 2024, une seule commune, la ville de Lyon, a ouvert un marché public pour un PPA (BOAMP, 2024), ce qui témoigne soit de la réticence ou de l’absence de besoin, soit du manque de capacité ou d’information des collectivités à l’égard des PPA.

Le développement des PPA et de leur cadre juridique est à ce stade très largement porté par une vision de la production et de la consommation d’électricité dans laquelle le marché joue un rôle central (deuxième position), loin devant les préoccupations de régulation des marchés de l’électricité (troisième position) et plus encore de renforcement du service public de l’énergie (première position) [Lebrouhi et al., 2022]. La centralité du marché traduit, en effet, les intérêts des acteurs engagés d’ores et déjà dans les PPA – en grande majorité, de gros consommateurs et producteurs – comme l’état des lieux des PPA l’a précédemment démontré. L’engouement de ces acteurs pour les contrats résulte d’une compétition entre des acteurs sur le marché dans une conjoncture de grande volatilité des prix. Suivant la même position, la réponse législative apportée à ce jour en France opte pour un accompagnement et une structuration de ce type de contrats et donc leur développement et leur pérennisation. Les PPA ne font donc pas exception à l’augmentation générale de la part du marché dans l’offre totale d’électricité en France (Lebrouhi et al., 2022 ; CRE, 2024). Quelques changements au cœur du projet de loi, tels que l’introduction d’une obligation de détenir ou de faire détenir une autorisation de fourniture d’énergie au producteur contractant dans l’article L. 333-1 du code de l’énergie, laissent penser que la deuxième position, l’approche régulatrice, est également sollicitée. Elle l’est cependant de manière anecdotique pour répondre à des besoins précis tels que ceux des collectivités territoriales mises en difficulté par la fluctuation des prix de l’électricité. En aucun cas cette deuxième position ne prend un caractère aussi structurant que la première. L’absence d’engagement législatif sur une conditionnalité de nouvelle centrale de production (principe d’additionnalité) illustre la faiblesse de cette deuxième position dans le développement des PPA et de leur cadre réglementaire actuel. La première position est, pour l’instant, marginalisée, puisqu’aucune disposition n’a été prise afin de (re)faire de l’État un acteur central du financement du développement des EnR, tant du côté des producteurs, avec une planification énergétique qui supplanterait le marché, que du côté des consommateurs avec la généralisation des tarifs réglementés (Debrégeas, 2022 ; Lebrouhi et al., 2022). C’est même précisément le chemin inverse qui est pris avec les PPA, qui confirment la politique énergétique poursuivie à l’échelle nationale et européenne depuis plusieurs décennies, dont l’essentiel consiste à créer un marché européen de l’énergie à partir des infrastructures publiques existantes (Bernier, 2023).

Trois positions distinctes sur les PPA.

Conclusion

Loin d’être anodins, les PPA sont potentiellement structurants dans le développement actuel et futur des EnR en France et ailleurs. Pour répondre à l’instabilité des prix de l’électricité, des consommateurs énergétiques importants s’engagent, depuis plusieurs années, dans ce type de contrats avec des producteurs d’EnR, et ce malgré leur manque de prévisibilité de production énergétique (retards dans la construction des centrales, financement insuffisant, etc.) [Ghiassi-Farrokhfal et al., 2021]. En France, ce type de contrats bénéficie, en effet, comme en Espagne, pays européen pionnier en la matière (Arellano et Carrión, 2023), principalement à des grands consommateurs, qui ont la capacité de prendre et d’anticiper les risques financiers associés à ce mode de contractualisation novateur (Hundt et al., 2021). En France, le développement de ces contrats précède la construction d’un cadre juridique, ce qui suggère que c’est pour rattraper un retard juridique que le gouvernement a acté leur existence dans la loi APER de 2023. À ce stade, les PPA sont conçus en dehors de toute préoccupation de justice énergétique.

Sans garantie d’être complétés par une augmentation des moyens publics destinés à construire davantage de centrales d’EnR, les PPA ne sont pas à même d’accélérer le développement des EnR. Ils semblent davantage destinés à pallier le désengagement de l’État dans ce domaine (Ambec et al., 2023). Sur le plan financier, les PPA promeuvent les acteurs en forte capacité technique et financière, qui sont en effet les principaux signataires des PPA, doublement avantagés, d’une part, par leur forte capacité de projection et de prise de risque et, d’autre part, par leur place d’initiés dans ces modes de contractualisation énergétique. Les PPA ne sont donc pas destinés à favoriser l’égal accès des EnR à l’ensemble des acteurs, y compris les plus vulnérables. Enfin, la logique de territorialisation de l’énergie ne s’impose pas automatiquement par le biais de ces contrats, ils risquent au contraire de renforcer les inégalités entre les territoires, les acteurs et les secteurs économiques. Sans une sérieuse prise en compte des implications de ces contrats du point de vue de la justice énergétique, les promoteurs des PPA, le ministère de la Transition écologique au premier chef, devront hélas s’habituer aux « hostilités » dont ils font l’objet.

Les PPA constituent un terrain d’étude privilégié pour les chercheurs qui travaillent sur la justice énergétique. Ce type d’instrument juridique repose, comme cet article l’a démontré, sur une vision spécifique de l’énergie qui doit être explicitée. Cette vision doit être évaluée en fonction de sa contribution ou de son coût en termes de justice énergétique et par rapport à d’autres options juridiques énergétiques. D’autres instruments juridiques, comme les contrats pour différences, et leurs mises en pratique posent des questions similaires et mériteraient que des analyses portant sur leur impact en matière de justice énergétique leur soient consacrées.

Références

- Ambec S., Banal-Estañol A., Cantillon E., Crampes C., Creti A., Decarolis F., Fabra N., Gerlagh R., Neuhoff K., Landais C. et al., 2023. Electricity market design: views from European economists, Centre for Economic Policy Research (CEPR) Policy Insight, 120, https://cepr.org/publications/policy-insight-120-electricity-market-design-views-european-economists. [Google Scholar]

- Arellano J., Carrión M., 2023. Electricity procurement of large consumers considering power-purchase agreements, Energy Reports, 9, 5384-5396, https://doi.org/10.1016/j.egyr.2023.04.371. [Google Scholar]

- Bernier A., 2023. L’énergie hors de prix. Les dessous de la crise, Ivry-sur-Seine, Éditions de l’Atelier, https://shs.cairn.info/article/ATELI_BERNI_2023_01_0003. [Google Scholar]

- BOAMP (Bulletin officiel des annonces des marchés publics), 2024. Avis n°24-73016 : contrat d’achat direct d’électricité produite à partir de sources renouvelables « Power Purchase Agreement » ou « PPA », www.boamp.fr/pages/avis/?q=idweb:%2224-73016%22. [Google Scholar]

- Brault L., Messmer H., Rabenschlag K., 2023. La sortie des contrats de soutien aux énergies renouvelables en France : aperçu et comparaison avec la législation allemande. Note de synthèse, Office franco-allemand pour la transition énergétique (OFATE), https://energie-fr-de.eu/fr/energie-eolienne/actualites/lecteur/note-de-synthese-externe-sur-la-sortie-des-contrats-de-soutien-aux-energies-renouvelables-en-france.html. [Google Scholar]

- Brown D.P., 2022. Socioeconomic and demographic disparities in residential battery storage adoption: Evidence from California, Energy Policy, 164, https://doi.org/10.1016/j.enpol.2022.112877. [Google Scholar]

- CESER (Conseil économique, social et environnemental régional) Nouvelle Aquitaine, 2023. Développement des énergies renouvelables en Nouvelle-Aquitaine : à quelles conditions ?, Ceser Nouvelle-Aquitaine, https://ceser-nouvelle-aquitaine.fr/sites/default/files/2023-10/20231012_Rapport_EnR_Projet_VDEF_Complet_web_0.pdf. [Google Scholar]

- Chalaye P., 2025. Les contrats de long terme d’électricité au prisme de la justice énergétique : annexe méthodologique, www.hal.science/hal-05042624. [Google Scholar]

- Chalaye P., Sturmberg B., Ransan-Cooper H., Lucas-Healey K., Russell A.W., Hendriks J., Hansen P., O’Neill M., Crowfoot W., Shorten P., 2023. Does site selection need to be democratized? A case study of grid-tied microgrids in Australia, Energy Policy, 183, 113854, https://doi.org/10.1016/j.enpol.2023.113854. [Google Scholar]

- CRE (Commission de régulation de l’énergie), 2024. Observatoire des marchés de détail du 2e trimestre 2024. 30 June. Observatoire des marchés de détail, https://www.cre.fr/documents/rapports-et-etudes/observatoire-des-marches-de-detail-du-2eme-trimestre-2024.html. [Google Scholar]

- CRE-E-Cube, 2022. Analyse des dynamiques et des mécanismes publics de soutien aux énergies renouvelables favorables aux PPA en Europe, Commission de régulation de l’énergie, www.cre.fr/fileadmin/Documents/Rapports_et_etudes/import/220204-E-CUBE-CRE_PPA.pdf. [Google Scholar]

- Debrégeas A., 2022. Face au défi énergétique : démarchandiser l’électricité, la solution ? Sortir des marchés et refonder un service public pour résoudre rapidement et durablement la crise, Note. Institut La Boétie, www.institutlaboetie.fr/note-demarchandiser-lelectricite-la-solution. [Google Scholar]

- Droubi S., Heffron R.J., McCauley D., 2022. A critical review of energy democracy: a failure to deliver justice?, Energy Research & Social Science, 86, https://doi.org/10.1016/j.erss.2021.102444. [Google Scholar]

- Durand L., Landel P.-A., 2020. L’opérateur territorial de la transition énergétique ou la capacité d’intermédiation au service de la transition, Géographie, économie, société, 22, 3, 285-303, https://doi.org/10.3166/ges.2020.0015. [Google Scholar]

- Fabra N., 2023. Reforming European electricity markets: lessons from the energy crisis, Energy Economics, 126, 106963, https://doi.org/10.1016/j.eneco.2023.106963. [Google Scholar]

- FNCCR (Fédération nationale des collectivités concédantes et régies), 2022. Les acteurs publics locaux dans le nouvel écosystème des modes de commercialisation de l’électricité, Fédération nationale des collectivités concédantes et régies, https://www.fnccr.asso.fr/article/les-contrats-dachat-delectricite-renouvelable. [Google Scholar]

- Fontenelle L. (de)., Lamoureux M., 2023. Les contrats de vente directe d’électricité et de gaz, Actualité juridique Droit administratif, 22, 1173. [Google Scholar]

- France urbaine, 2022. France urbaine appelle à miser sur les contrats d’achat direct d’énergie renouvelable, France urbaine. [Google Scholar]

- Ghiassi-Farrokhfal Y., Ketter W., Collins J., 2021. Making green power purchase agreements more predictable and reliable for companies, Decision Support Systems, 144, 113514, https://doi.org/10.1016/j.dss.2021.113514. [Google Scholar]

- Gonand F. (Ed.), 2023. Au-delà de la crise : repenser le marché électrique européen. Rapport du groupe académique international à la Commission de régulation de l’énergie (CRE), Paris, CRE, www.cre.fr/fileadmin/Documents/Rapports_et_etudes/import/RAPPORT_Au_dela_de_la_crise_CRE_2023.pdf. [Google Scholar]

- Hanke F., Guyet R., Feenstra M., 2021. Do renewable energy communities deliver energy justice? Exploring insights from 71 European cases, Energy Research & Social Science, 80, 102244, https://doi.org/10.1016/j.erss.2021.102244. [Google Scholar]

- Heffron R.J., Fontenelle L. (de), 2023. Implementing energy justice through a new social contract, Journal of Energy & Natural Resources Law, 41, 2, 141-155, https://doi.org/10.1080/02646811.2023.2186626. [Google Scholar]

- Hundt S., Jahnel J., Horsch A., 2021. Power purchase agreements and financing renewables: an interdependency, The Journal of Structured Finance, 27, 1, 35-50, http://doi.org/10.3905/jsf.2020.1.119. [Google Scholar]

- Jenkins K., McCauley D., Heffron R., Stephan H., Rehner R., 2016. Energy justice: a conceptual review, Energy Research & Social Science, 11, 174-182, https://doi.org/10.1016/j.erss.2015.10.004. [CrossRef] [Google Scholar]

- LaBelle M.C., 2017. In pursuit of energy justice, Energy Policy, 107, 615-620, https://doi.org/10.1016/j.enpol.2017.03.054. [Google Scholar]

- Lacey-Barnacle M., 2020. Proximities of energy justice: contesting community energy and austerity in England, Energy Research & Social Science, 69, 101713, https://doi.org/10.1016/j.erss.2020.101713. [Google Scholar]

- Lebrouhi B.E., Schall E., Lamrani B., Chaibi Y., Kousksou T., 2022. Energy transition in France, Sustainability, 14, 10, 5818, https://doi.org/10.3390/su14105818. [Google Scholar]

- Lormeteau B., 2021. Justice énergétique et inégalités : introduction à la vulnérabilité énergétique, Revue juridique de l’environnement, 46, 3, 541-558, https://droit.cairn.info/revue-juridique-de-l-environnement-2021-3-page-541?lang=fr. [Google Scholar]

- Newell P., Mulvaney D., 2013. The political economy of the ‘just transition’, The Geographical Journal, 179, 2, 132-140, https://doi.org/10.1111/geoj.12008. [CrossRef] [Google Scholar]

- O’Shaughnessy E., Heeter J., Shah C., Koebrich S., 2021. Corporate acceleration of the renewable energy transition and implications for electric grids, Renewable and Sustainable Energy Reviews, 146, 111160, https://doi.org/10.1016/j.rser.2021.111160. [Google Scholar]

- Osička J., Szulecki K., Jenkins K.E.H., 2023. Energy justice and energy democracy: separated twins, rival concepts or just buzzwords?, Energy Research & Social Science, 104, 103266, https://doi.org/10.1016/j.erss.2023.103266. [Google Scholar]

- Patchell J., Hayter R., 2021. The cloud’s fearsome five renewable energy strategies: coupling sustainable development goals with firm specific advantages, Journal of Cleaner Production, 288, 125501, https://doi.org/10.1016/j.jclepro.2020.125501. [Google Scholar]

- Pearse R., 2016. Moving targets: carbon pricing, energy markets, and social movements in Australia, Environmental Politics, 25, 6, 1079-1101, https://doi.org/10.1080/09644016.2016.1196969. [Google Scholar]

- Poupeau F.-M., Lormeteau B., Pistoni R., Brisepierre G., Marchand M., Dornier L., Hernigou N., 2024. L’autoconsommation collective d’électricité en France : émergence d’une innovation contrariée, Paris, Mines Paris-PSL, https://books.openedition.org/pressesmines/10411. [Google Scholar]

- RTE (Réseau de transport d’électricité), 2024. Prix de marché de l’électricité en France et Europe − Accès aux données RTE, RTE. Analyses et données de l’électricité, https://analysesetdonnees.rte-france.com/prix/evolution-prix. [Google Scholar]

- Sia Partners, Alterna énergie, 2024. Sia Partners x Alterna énergie : l’essentiel des PPA, SIA, https://www.sia-partners.com/system/files/document_download/file/2024-02/L%20Essentiel%20des%20PPA%20-%20Sia%20Partners.pdf. [Google Scholar]

- Sovacool B.K., Dworkin M.H., 2015. Energy justice: conceptual insights and practical applications, Applied Energy, 142, 435-444, https://doi.org/10.1016/j.apenergy.2015.01.002. [Google Scholar]

- Sovacool B.K., Monyei C.G., Upham P., 2022. Making the internet globally sustainable: technical and policy options for improved energy management, governance and community acceptance of Nordic datacenters, Renewable and Sustainable Energy Reviews, 154, 111793, https://doi.org/10.1016/j.rser.2021.111793. [Google Scholar]

- Streimikiene D., Mikalauskiene A., Saraji M.K., Mardani A., 2022. Framework for assessment of climate change mitigation policies impact on just transition towards low carbon future, in Lackner M., Sajjadi B., Chen W.-Y. (Eds), Handbook of climate change mitigation and adaptation, New York, Springer, https://doi.org/10.1007/978-1-4614-6431-0_150-1. [Google Scholar]

- Szulecki K., Overland I., 2020. Energy democracy as a process, an outcome and a goal: a conceptual review, Energy Research & Social Science, 69, 101768, https://doi.org/10.1016/j.erss.2020.101768. [Google Scholar]

Loi n° 2023-175 du 10 mars 2023 relative à l’accélération de la production d’énergies renouvelables, Journal officiel, 60, 11 mars 2023, page. 1. www.legifrance.gouv.fr/jorf/id/JORFTEXT000047294244/.

Un agrégateur achète de l’électricité directement à un ou des producteurs pour le revendre sur le marché.

Cette étude a été encadrée et financée par les projets JUSCOOP (sous la direction de Blanche Lormeteau, chargée de recherche CNRS, UMR IODE), APR EnerCom (piloté par le PUCA et l’ADEME) et la Chaire E2S/UPPA portant sur les vulnérabilités énergétiques (chaire DYEV).

Ces prix varient entre 72 € et 116 € le kilowatt heure (kWh) en fonction du type d’énergie, mais aussi de la durée et de la taille des contrats ainsi que de la capacité du consommateur (Sia Partners et Alterna énergie, 2024).

Une annexe méthodologique publiée sur Archive ouverte HAL présente la collecte de données à travers les articles de presse, les débats et discussions parlementaires et les entretiens, ainsi que la méthode d’analyse suivie. L’annexe publie également la base de données quantitative des PPA.

Citation de l’article : Chalaye P., 2025. Les contrats de long terme d’électricité au prisme de la justice énergétique. Nat. Sci. Soc., https://doi.org/10.1051/nss/2026008

Liste des tableaux

Liste des figures

|

Fig. 1 Nombre de PPA signés par année (source : Chalaye, 2025). |

| Dans le texte | |

|

Fig. 2 Capacité (exprimée en MW) par année et cumulée (source : Chalaye, 2025). |

| Dans le texte | |

|

Fig. 3 Nombre de PPA en fonction de leur durée (source : Chalaye, 2025). |

| Dans le texte | |

|

Fig. 4 Type de secteurs consommateurs en pourcentage du nombre de PPA (source : Chalaye, 2025). |

| Dans le texte | |

|

Fig. 5 Type de secteurs consommateurs en pourcentage de la capacité (en MW) des PPA (source : Chalaye, 2025). |

| Dans le texte | |

|

Fig. 6 Producteurs contractualisant sous PPA en fonction de la capacité totale cumulée en 2024 (source : Chalaye, 2025). |

| Dans le texte | |

|

Fig. 7 Source d’énergie en pourcentage du nombre de PPA (source : Chalaye, 2025). |

| Dans le texte | |

|

Fig. 8 Source d’énergie en pourcentage de la capacité totale cumulée, en MW (source : Chalaye, 2025). |

| Dans le texte | |

Current usage metrics show cumulative count of Article Views (full-text article views including HTML views, PDF and ePub downloads, according to the available data) and Abstracts Views on Vision4Press platform.

Data correspond to usage on the plateform after 2015. The current usage metrics is available 48-96 hours after online publication and is updated daily on week days.

Initial download of the metrics may take a while.